遺言・相続

◆遺言

遺言という言葉を聞いて何をイメージされましたか?

暗い、嫌だ、自分にはまだ関係ない、財産がない、まだ若い、うちは絶対に財産争いなどするはずがない…など、色々な答えが返ってきます。

今まで、「遺言を書きませんか」と言いましたら、聞いた方の反応を見ますと、すごく嫌な顔をされる場合が多いです。中には『遺言=遺書』と勘違いされている方もおられます。

字は似ていますが、内容的にはかなり違います。遺書に財産の処分方法や、認知した子がいる、自分の大切な身内にどの財産を贈る。などといったことを書いていることはあまり聞いたことがありません。

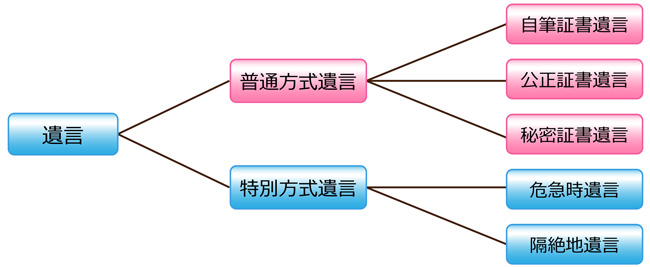

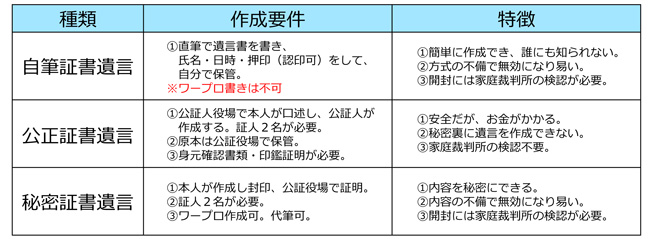

遺言は何度でも書き直しが出来るのです。そして、書きなおした部分の日付けの新しいものが有効なものとなります。しかし、ただ書けば何でも遺言と言える訳ではありません。遺言には厳格な様式が必要とされます。普通遺言は大きく分けて3種類(但し緊急時遺言等を除く)あります。

(※上記図は若干簡略化されています)

◆遺言書に書けること◆

遺言には何を書いてもいいのですが、記載された全てが有効になるというわけではありません。

しかし、法的に有効な遺言書であれば、相続人全員の合意がなくても相続手続きが出来ます。

○財産処分方法に関すること

○身分に関すること

○相続に関すること

○遺言執行に関すること

また、外国では遺言を書くこと書けることは一種のステータスとみられる国もあるようです。

1. 財産処分方法に関すること

●法定相続人以外の方に財産を譲りたい(遺贈)

・・・お世話になった息子の嫁、内縁の妻、一生懸命介護をしてくれた友人などへ。

●団体などに寄付をしたい

・・・自分の意思を継ぐ団体や施設に寄付ができます。

長い間生活を共にし、苦労を分け合った仲で、夫婦同然であったとしても、内縁関係では、相続することができません。大変お世話になっていても、当人に口で伝えただけでは相続をさせてあげることはできません。

◆財産の処分は遺言書で自由に決めることができますが、遺留分を侵害しない範囲でされることをお勧めします。

2. 身分に関すること

●こどもを認知したい

・・・婚外子の認知や、まだ生まれていない子(胎児)の認知をしたい。

●後見人、後見監督人を指定したい

・・・相続人に未成年がいる場合、後見人を指定したい、その後見人を監督する後見監督人の選任を指定したい。

3. 相続等に関すること

●法定相続人以外の人に財産等を譲りたい

・・・長年内縁関係にあったパートナーに遺言で財産を贈与することができます。

●特定の相続人に財産を多く相続させたい

・・・妻や子に、法廷相続分以上に相続させる指定ができます。

●遺産分割の方法を指定したい

・・・A子に不動産を、B男に田畑と現金を、などと遺産分割の方法を指定できます。

●相続人の排除をしたい

・・・相続人中、著しい非行をした者や自分に対し侮辱、虐待をした者がいたら、その相続人を排除する指定ができます。

●相続人の排除の取消をしたい

・・・すでに、家庭裁判所に対し、相続人排除の申し立てをしていた場合、その排除の取消を遺言で指定できます。

●相続人の担保責任の指定

…3人兄弟のうち、Aが相続した土地が坪数不足や何らかの理由で損害を受けた場合Aは他の相続人B、Cに対し、相続分に応じて損害の保証を求めることができますが、遺言によりこの法定担保責任を軽減、免除、加重することができます。

●減殺の方法の指定

・・・贈与や遺贈が遺留分を侵害していた場合に減殺請求がされた場合の減殺の方法を遺言で決めることができます。

●特別受益の持戻しを免除する指定

・・・相続人Aに対し、生前に特別財産を与えていた場合は相続財産の中に加えられ、相続人Aの相続分から特別受益は差し引かれますが、遺言で指定することで持戻しを免除することができます。

●遺産分割を禁止させる

・・・遺言で遺産分割を禁止できます。(ただし、5年間)

4. 遺言執行に関すること

●遺言執行人の指定又はその委託

・・・遺言書の財産処分方法や、認知、相続人の排除など、遺言者の代わりに忠実に実行する遺言執行人の指定。

◆遺言執行人がいる場合、相続人は相続財産の処分、その他遺言執行を妨げる行為は出来ないと定められています。

◆相続

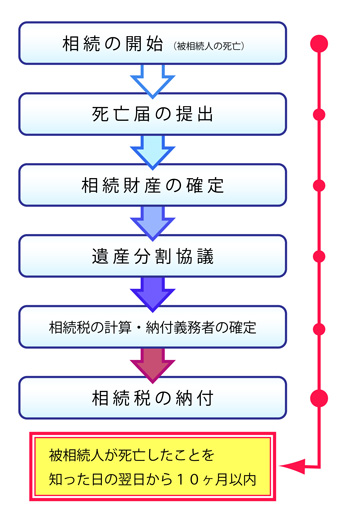

相続は被相続人の死亡により起こります。

ここでは相続税の申告の手順を簡単に説明させて頂きます。

そこで今、一番注意しなければいけないのは、相続税の課税基準が平成23年4月1日を境に変わるということです。

現時点では(平成23年3月)被相続人が妻、子供2人で相続財産が8000万円だった場合。

5000万円+(1000万円×3)=8000万円 となり、単純に考えた場合税金はかかりません。

ですが、平成23年4月1日以降は上記と同じ条件だった場合は、

3000万円+(600万円×3)=4800万円 となり、3200万円に対して課税されることになります。

《参考》

◆相続人は被相続人に代わって所得税の確定申告をしなければならない場合もあります。(準確定申告)

◆相続税の申告は被相続人の死亡時における住所地を所轄する税務署へ

◆財産の中で現金が少なければ延納が認められる場合があります。(但し条件があります。)

◆現金がないときは物納できる場合があります。(但し条件があります。)

◆相続税を多く払いすぎた場合は、払いすぎた分を返してもらえます。(更正の請求…期限は申告書の提出から1年以内)

※税金は毎年のように改正があります。詳しくは最寄りの税務署などでお尋ねください。

相続税の対象となる財産

被相続人の死亡により、財産を相続や遺贈(死因贈与を含みます。)により取得した場合に、金銭に見積ることができる経済価値のあるものすべてにかかります。

・現金、預貯金、有価証券、株式、公社債

・家屋(居住用家屋・貸家)、土地(宅地・田畑・山林・牧場)

・無体財産権(特許権・実用新案権・著作権)

・自動車、船舶、貴金属、書画、骨董

・土地に属する権利(借地権など)

・死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金

・被相続人から死亡前3年以内に贈与により取得した財産(原則贈与時の価額を加算)

・相続時精算課税の適用を受ける贈与財産(贈与時の価額を加算)

相続税が特別にかかる財産

・被相続人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた農地や非上場会社の株式など

・相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産

相続税の課税対象とならない財産

・生命保険金のうちの一定額…今回の税改正で非課税要件が厳しくなる

・死亡退職金のうちの一定額

・墓地、仏壇、仏具など…趣味や投資目的などにあたる骨董品だった場合や、著しく高価なものは除外される

・一定の公益事業財産…社会福祉事業、更正保護事業など

・心身障がい者の共済制度の受給権

・国、地方自治体に寄付した財産

税金の納付だけでなく土地、家屋、その他財産の名義変更や、公的手続など相続人にはたくさんの課題が残されています。また、遺言書がない場合には遺産分割協議を行う必要が出てきます。

いつまでに遺産分割をしなければならないという決まりはありませんが、分割が終わっていませんと相続財産における配偶者の軽減措置が受けられないといったことにもなりかねません。

遺産分割の方法

・現物分割

・換価分割

・代償分割

・代物分割

・共有分割

未成年者が相続人の時

・家庭裁判所に特別代理人を選任してもらいます。未成年者の親や兄弟は利害が対立するので特別代理人にはなれません。

法定相続人

法定相続分の割合は下記の表のようになります。