農業法人設立

◆農業法人と農業生産法人

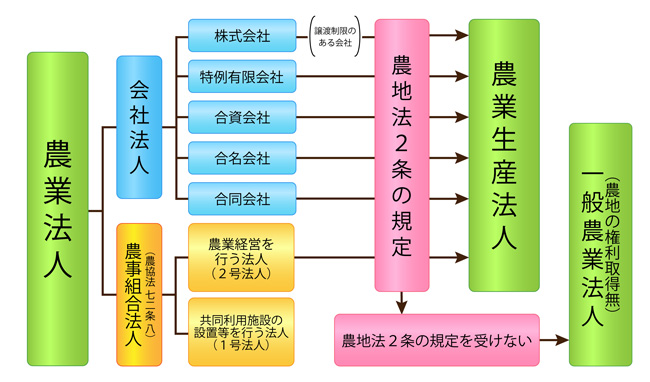

1.農業法人とは…

農業法人とは、法人形態によって農業を営む法人の総称です。

この農業法人は、「農事組合法人」と「会社法人」の2つに分けられます。

また、農地の権利取得の有無によって、「農業生産法人」と「一般農業法人」にわかれます。(図1参照)

2.農業生産法人とは…

農業経営を行うために農地を取得できる法人であり、農事組合法人(農業経営を営む、2号法人)、株式会社(株式譲渡制限のある会社に限る)、合名会社、合資会社、合同会社があります。

また、事業や構成員、役員についても一定の要件があります(但し、農地を利用しない一般農業法人の場合は農業生産法人の要件を満たす必要はありません)。

法人化する場合、どのタイプの法人にするのか、それぞれの法人形態の特色や自らの経営内容等に合わせて選択する必要があります。

▲図1・農業法人の区分

3.農業生産法人を設立するためには…

農事組合法人にするのか、 会社法人にするのか、また、構成員を家族だけにするのか、仲間と一緒に法人を作るのか。法人形態の選択に当たっては、家族や仲間、地域の事情 や資金等の現時点の状況判断も大切ですが、将来はどのような農業法人にして行きたいのかなども含めた長期的な計画も大切ですね。

法人の形態が決まれば、いよいよ設立です。おおまかな手順は次のとおりです。農地等の権利を取得する農業生産法人の設立をめざす場合には、定款や事業計画の作成の時点で市町村農業委員会等の関係機関・団体と事前に相談することをお勧めします。

(Ⅰ)要件

農業生産法人と認められるには次の4つの要件を満たさなければなりません。

①法人形態要件

②事業要件

③構成員要件

④業務執行役員(経営責任者)要件

(Ⅱ)法人形態要件

農業生産法人の法人形態は、農事組合法人、株式会社(株式譲渡制限のある会社に限る)、合名会社、合資会社、有限会社、合同会社 のいずれかでなければなりません。

(Ⅲ)事業要件

農業生産法人の主たる事業が農業と関連事業(法人の農業と関連する農産物の加工販売等)であること。また、農業と関連事業が売上高の過半であること。

(逆の見方をすれば、過半であればその他の事業も営むことが可能です。)

(Ⅳ)構成員要件

農業生産法人の構成員(社員、株主、組合員)の要件は、その法人に対して

①農地の権利を提供している者(農地を売ったり貸したりした人)

②常時従事者(原則年間150日以上従事)

③地方公共団体、農協、農協連合会

④農地を現物出資した農地保有合理化法人

⑤産直契約を結んでいる消費者や農作業の委託者、特定の技術などの提供をする企業など一定の範囲内で法人の行う事業と継続的取引関係にある個人や法人(※その社員の数又は議決権の合計は全体の4分の1以下でなければなりません、さらに、構成員が株式会社又は有限会社の場合は、10分の1以下に制限されます。)

※議決権の特例・・・農業経営改善計画について市町村の認定を受けた場合は特例があります。

※農事組合法人は、農業協同組合法により、事業内容、組合員(構成員)の要件が定められています。

(Ⅴ)業務執行役員(経営責任者)要件

農業生産法人の役員の要件は、

①農業生産法人の業務執行役員の過半の人が法人の農業や関連事業に常時従事(原則年間150日以上)する構成員であること。

②①に該当する役員の過半が省令で定める日数(原則年間60日)以上農作業に従事すること。

(Ⅵ)農地法の許可申請

4.農業法人設立の流れ

◇法人設立のための事前協議

1.人を集める

↓

2.事業目論見書の作成

↓

3.定款記載事項の検討

↓

4.商号(名称)を考える

↓

5.事業内容の決定

◇資本金の決定と準備

1.農地利用についての事前利用

↓

2.設立手続きの日程を立てる

↓

3.設立手続き開始

↓

4.類似商号の調査・発起人会の開催

類似商号の調査のための商号調査簿の閲覧は登記所(法務局)で無料で行えます。

また、登記情報提供サービスを利用することでインターネットにより閲覧できます。

↓

5.事業計画等策定

↓

6.定款作成

↓

7.定款の認証(公証役場)

(会社法人の場合)

↓

8.創立総会

↓

9.出資金の払込(金融機関へ)

↓

10.設立登記の申請(法務局へ)

↓

11.設立登記完了(会社設立の日)

↓

12.履歴事項全部証明書・印鑑証明書・代表者の資格証明の交付申請(法務局へ)

↓

13.税務署・諸官庁への届出

知事へ届出(農事組合法人のみ)

その他設立後の諸官庁への届出も忘れずに。

農業法人Q&A

Q1.農事組合法人とは?

A.農業協同組合法72条の8に規定される組合型の法人で、農業生産活動の協業化により、組合員の共同の利益を増進することを目的とした法人。

①1号法人・・・機械施設等を共同利用するために設立した法人

②2号法人・・・農業経営を行う法人

Q2. 農業経営改善計画とは?

A.農業経営改善計画とは農業目的での農地の売買や貸借について、市町村がこれらの権利の設定、移転に関する計画(農用地利用集積計画)を作成し、公告すると農地法第3条の許可を受けることなく、計画の定めるところによって所有権が移転し、賃借権等の利用権が設定または移転されます(農業経営基盤強化促進法第18条~第20条、農地法第3条第1項第4号の3)。

Q3.ここでいう会社法人とは?

A.会社組織(株式会社(株式譲渡制限があるもの))、特例有限会社、合同会社、合名会社、合資会社)により農業経営を行う法人。

Q4.一般農業法人とは?

A.農地を利用せずに農業を行う法人。(工場での野菜栽培や鶏舎での養鶏等)

Q5.農業生産法人とは?

A.農地法で規定された法人で、農地や採草放牧地の権利(所有権、賃借権)を取得して農業経営を行うことのできる法人です。農業生産法人になるためには、農地法に規定された一定の要件を満たす必要があります。

Q6.農業生産法人の本店所在地はどこでもいいのですか?

A.原則は農地のある場所を管轄する市町村内に置かなければなりませんが、市町村の農業委員会等の判断により、農地が本店所在地から通える範囲内にあれば当該市町村の外でもよいとされるケースもあります(農地に隣接する市町村など)。

Q7.定款の事業目的は農業のみで無いといけないのですか?

A.主たる事業が、農業及びその農業に関連する事業であることが絶対条件になりますが、総売上高の半分までは、農業(関連事業を含む。)以外の事業を自由に実施できますので、農閑期でも安定経営を図れます。なお会社設立上、定款には農業以外の事業目的でも何個でも記載できます。(かといってやる予定の無い事業を何個も書いてしまうと融資を受ける時などに不利になる事もあるので注意しましょう。)

農事組合法人の設立

◆組合員資格

1.農民

自ら農業を営む個人又は農業に従事する個人

2.組合

農業協同組合又は農業共同組合連合会

3.農地保有合理化法人

当該農事組合法人に農業経営基盤強化促進法に基づいた事業に係る現物出資を行うものに限る

4.当該農事組合法人からその事業に係る物資の供給若しくは役務の提供を継続的に受けている個人又は新商品の開発に係る契約を締結する等、農事組合法人の事業の円滑化に寄与すると認められる契約を締結している者

◆設立等

1.発起人

3人以上の農民(耕作証明が必要)

2.成立

主たる事務所の所在地において、設立の登記をすることにより成立

(定款の作成、役員の選出等の設立に必要な行為を行う)

3.届出

成立の日(設立の登記の日)から2週間以内に履歴事項全部証明書及び定款を添えて行政庁に届出

農事組合法人設立の流れ

1.発起人会の開催

・3人以上の農民等が発起人となることが必要です。

・組合員資格を定款で規制することが出来ます。

・発起人代表を決めます。

2.事業計画書の作成

法律上の義務はありませんが、最初の計画は大切です。

3.会社代表印・発起人の印鑑等の準備

登記申請の際に必要となる代表理事役の実印を前もって準備しておきます。

(実務的には、会社の銀行印、契約書印、角印、ゴム印なども用意しておくと便利でしょう。)

4.定款の作成[定款記載事項]

絶対的記載事項

[1]事業(定款の目的)

農業共同組合法第72条の11に掲げる事業で、具体的にその法人が行おうとしている事業を記載します。

(目的の例)

1.農業に係る共同利用施設の設置(当該施設を利用して行う組合員の生産する物資の運搬、加工又は貯蔵の事業を含む。)又は農作業の共同化に関する事業

2.農業の経営

3.農畜産物の貯蔵、運搬又は販売

4.農業生産に必要な資材の製造

5.農作業の受託

6.・・・・・・・・

[2]名称

名称中には「農業組合法人」という文字を必ず用いなければなりません。

[3]地区

組合員の資格を決定する地域の基準となります。一般的には市区町村が用いられ

ます。2つの市町村にまたがる場合は、両方とも記載します。

[4]事務所の所在地

事務所の所在する最小行政区域、すなわち、市、区、町、村などを指しますので、

地番まで記載することは要しません。地番を記載しない場合は、理事会議事録に

記載し、登記申請の際、添付します。

[5]組合員たる資格並びに組合員の加入及び脱退に関する規定

農業協同組合法第12条、第72条の10又は第73条の12に該当するもののうち

組合員とする範囲を定款で定めます。(組合員の加入・脱退に関する規定としては、

加入の手続き、加入金、承諾の通知など)

[6]出資1口の金額及びその払込みの方法並びに1組合員の有することのできる出資口数の最高限度

1組合員の有することのできる出資口数の最高限度額は50%以下とすること。

[7]剰余金の処分及び損失の処理に関する規定

剰余金のうちから積み立てるべき準備金及び積立金の積立、剰余金の配当、役員

賞与、翌年度繰越金等について記載します。

[8]準備金の額及びその積立の方法

積立の方法とは、毎事業年度の剰余金から一定の割合を積み立てる等の規定です。

なお定款で定める額に達するまでは、毎事業年度の剰余金剰余金の10分の1以上を

準備金として控除した後でなければ余金の配当はできません。

[9]役員の定数、職務の分担及び任免に関する規定

役員の定数については、法律上その最低数は規定されていません。

[10]事業年度

自由に設定できます。

[11]広告の方法

地元新聞等に掲載するのが一般的です。

5.役員の選任

理事1人以上。監事は任意設置。 ※印鑑証明書1通が必要。

発起人から理事に対して、設立事務を引き渡します。以降、理事が設立を進めます。

6.出資

出資組合員は出資金を組合に払い込みます。

7.登記

主たる事務所を管轄する法務局に申請します。登記申請日が設立日となります。

第一回の払込があった日から2週間以内に登記しなければなりません。

8.設立後の手続き

農事組合法人は設立登記完了後、2週間以内に履歴事項全部証明書、定款及び事業計画書を、行政庁に届け出なければなりません。行政庁は通常、都道府県 知事となりますが、県全域、2県以上に及ぶときは農林水産大臣になります。

その他、法人設立届(税務署・都道府県税事務所・市区町村)や社会保険・雇用保険などの届出をします。

農業経営の法人化の意義とメリット、デメリット

農業経営の法人化のメリット

①経営の円滑な継承

②経営管理能力や資金調達能力、対外信用力の向上

③雇用労働関係の明確化や労災保険などの適用による農業従事者の福利厚生の充実

④新規就農者の確保が容易等

また、新規就農や地域雇用の受け皿となるなど地域社会の活性化に果たす役割の重要性も指摘されています。

しかし、これらのメリットは、法人化すれば当然に享受されるものではなく、農業経営の継続・発展のための経営努力によって生み出され、獲得していくものとして理解する必要があります。

農業経営の法人化のデメリット

法人化することによって、管理コストの上昇(小規模農家には税負担等が増加することになります)や農地等の相続税の納税猶予制度、生前一括贈与の特例を受けられなくなる場合もありますので、自らの経営内容等を多角的に検討し、法人化に着手することが大切です。